今はなんとか人並みに生活できていても、将来に備えて十分な貯蓄ができている人って圧倒的に少ないですからね…。えぇ…僕も不安。。

独身時代は、将来のお金なんて不安になったことなかったのですが、結婚して子どもが生まれて…

30代になるとお金の問題はすごく現実的で大きな不安になってきたんですよね。ぼくは真面目に将来のお金に不安です…。

このページの目次

どうして、将来のお金が不安になったのか?(背景)

みなさんは、今の会社での生涯賃金や退職金を計算してみたことはありますか?

退職金っていくらもらえるか把握してますか?

中小企業の平均退職金は、勤続30年で800万円。定年まで勤めて1100万円。意外と少ないんです。

今まではそれでもなんとかなったけど、年金支給の開始年齢が先延ばしされると破たんする。文句言っても無駄。

→iDeCoに加入するなど自分自身で対策しよう。— ねとたす@中小企業診断士 (@netotas) April 5, 2019

教育費がいくらかかって~、老後資金はいくら必要で~、といった記事を読んだことはあっても、自分自身の生涯賃金や退職金を計算して把握している人ってほとんどいないんですよね。

一度計算してみてください。余程の高給取りじゃない限り、圧倒的に足らないと思います。もちろん僕も。。

毎月の生活費を引いて貯蓄しても微々たるものだし、コツコツ銀行に預けても利子なんて雀の涙。昇給!昇給!っていうけれど、月給が10万円増えたところで将来のお金が足らないことに気づいたのが…将来のお金の不安を増大させたキッカケでした。

このままいくとマジで将来がやばい…と。

ぼくの勝手な考えになりますが、平均年収並みの一般家庭であればフルタイムで共働きして節医薬して貯蓄していない限り…将来のお金が不安がなくなることはないんじゃないかと思います。

ぼくの将来のお金の不安に対する心構え

保険料の値上がり、医療費負担増、年金受給額の低下…。今のままいけば子どもを持つほとんどの家庭が、将来のお金の不安が現実のものとなり、家計どころか家庭も崩壊すると思ってます。

結婚して子どもが生まれると、お金は自分だけの問題じゃなくなりますからね、本当に切実です。。プレッシャーです(汗)

で!

いろいろ考えた結果…

生活水準をガクンと落とすか、働き方・稼ぎ方の感覚を変えないと、この先ずっとお金に不安を抱えて生活することになるという結論に達しました。

そこで、僕が選んだのは働き方・稼ぎ方の感覚を変えること!

計画的な貯蓄と適度な資産運用をやるしかない!というスイッチが入りまして、2017年から少しずつはじめました。それをこの記事で紹介したいと思います。

将来のお金を不安を払拭するための貯蓄と資産運用

将来のお金が不安だ…と思い、目を付けたのが、国が整備してる減税制度。NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)です。(怪しい勧誘をするわけじゃないので安心してくださいね!)

つみたてNISAや個人型確定拠出年金(iDeCo)の税制優遇をみてると…

「将来的に年金払えるかわからないから、自分で資産形成していってね」というメッセージにしかみえない。

お金の勉強は必須やね。#ideco #nisa— ねとたす@中小企業診断士 (@netotas) April 6, 2019

これまで…NISAとかiDeCoなんて、よくわからない。めんどくさい。自分には関係ない。と気にもとめてなかったのですが、大切なことにきづきました。

高度成長期のように企業戦士やってたら将来安泰じゃないから将来のために自分自身で資産を運用してね!という国からのメッセージなんだと僕は解釈しています。

それに気づいてから、NISAや投資信託、iDeCoについて急いで調べて、2017年から資産形成をはじめています。

対策1.投資信託への積立投資

| メリット | 預金よりもリターンが多い(利率) |

|---|---|

| デメリット | 元本割れリスクはある |

日本の株のほか、先進国や新興国の株に手軽に分散投資できるので投資してます。元本割れリスクのあるリスク資産ですが、個別株を買うよりもローリスク・ローリターン。

投資信託( ファンド )とは…

投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や 債券 などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品

引用元: そもそも投資信託とは? – 投資信託協会

10~20年くらいの長期で考えると、銀行に預けるよりも遙かにリターンが多いです。

ファンドによりますが平均年率7~8%くらいですかね。ぼくは、手数料ゼロ(ノーロード)で信託報酬の安いものを中心に定期的に買付しています。

対策2.iDeCo(イデコ・個人型確定拠出年金)で積立

| メリット | 掛金が全額所得控除(節税できる) |

|---|---|

| デメリット | 60歳まで下ろせない |

勤めている会社が倒産する可能性も視野にいれると、会社の退職金もあてにならないので、自分で積立てて運用するのが安全かなと思ってiDeCo(個人型確定拠出年金)をはじめました。

個人型確定拠出年金「iDeCo(イデコ)」とは…

加入者が月々の掛金を拠出(積立)し、予め用意された金融商品で、運用し、60歳以降に年金または一時金で受け取ります。毎月拠出する掛金は 全額所得控除の対象となり、課税されません。

引用元: 個人型確定拠出年金iDeCo(イデコ)とは?|iDeCoナビ

投資信託に投資する点は同じなのですが、掛金が所得税から控除されるのが大きなメリット!

ぼくのように会社勤めしているサラリーマンであれば、年末調整で掛金の約20%が返ってきます。サラリーマンができる節税の代表格だと思いますよ。

対策3.NISA(ニーサ・少額投資非課税制度)を活用

| メリット | 売買益に係る税金が非課税(節税できる) |

|---|---|

| デメリット | 年間120万円まで |

株の売買益にかかる約20%の税金が買付から5年間免除される(非課税)制度です。毎年120万円の枠が決まってますが、この制度を利用しない手はないと思ってます。

一長一短ありますが、NISA口座の枠で投資信託を買うのにも使えます。

NISAとは…

平成26年1月にスタートした、個人投資家のための税制優遇制度です。NISAでは毎年120万円の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

引用元: NISAとは?金融庁HP

積立投資と仮想通貨で運用額が増えてから、個別株の売買をはじめました。1~3年間で上昇しそうな有望株をNISA口座で少し買っています。2018年からは、新設される「つみたてNISA」の制度を利用しようと考えてます。

将来のお金が不安な方へ伝えたいこと

将来のお金に心配する必要はない!という人はほとんどいないと思います。肝心なのは、将来のお金が不安と感じた時からどのように行動するかで将来が大きく変わってくるように思います。

就業規則で「副業禁止」にするのはインターネットがなかった時代の慣習だと思う。つまり、副業=どこかの会社やお店で働く的なものをイメージして作られた規則。今の副業は多様化してるから、もう古いよね。

副業禁止の処分が無効となった判例もでてきてるし、チャンスだよね。#副業 #働き方改革— ねとたす@中小企業診断士 (@netotas) April 6, 2019

お金が足らない!お金ほしい!生活がやっていけない!と叫んだところで、お金は降ってきません。親族や知人が貸してくれるかもしれませんが、それは一過性だし借金は返さないといけません。

結局のところ、自分のお金は自分で稼いで貯めないといけないんですよね。

給料で貯蓄できるお金も限度はあるので、副業をしたり資産を運用しなければならない時代なのだと思います。

複利効果は想像以上!

複利効果ってご存知でしょうか?

しっかりとした資産を形成するなら、複利を味方につけるしかない。

毎月5万円積立てしながら利回り5%で、運用できたら4000万円。

複利運用は金持ちだけの話ではなくて、一般人が資産を築くための手段なんだね。— ねとたす@中小企業診断士 (@netotas) April 6, 2019

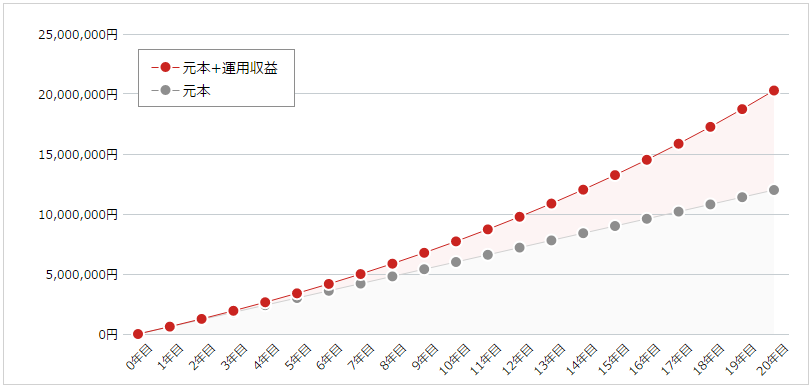

これまで僕も利子とか意識したことはなかったのですが…利率ってすごく大切なんですよね。たとえば、毎月5万円積立てながら年利5%で資産を運用した時のシミュレーションをみてください↓

毎月5万円を積み立てると1年で60万円、20年で1200万円。運用益が800万円超になり2000万円を超えます!複利効果ってすごい!!

はじめてこの複利効果を知った時、お金持ちの人がどうして儲かるのか?を垣間見ることができたような気がしました(笑)

1日とか1年で大金を生むことはできませんが、10年・20年という目で少額でもコツコツお金を貯めて賢く資産を運用することで誰でも小金持ちにはなれるのは本当なのかもしれません。

お金・貯金が増えていくと将来のお金の不安が和らいでいくと思うので、ぼくもお金を賢く運用していきたいと思います。将来のお金に不安を抱えている方!一緒にがんばりましょう。