今回は、よく聞かれるiDeCo(イデコ)のデメリットについてまとめたいと思います。

iDeCo(個人型確定拠出年金)に興味を持ち、調べているとメリットばっかり書いてあるから、逆に不安になりませんか?

ぼく自身も最初不安だったのでよく調べてからiDeCoに加入しました!ぜひ、参考にしてください。

このページの目次

個人型確定拠出年金iDeCoのデメリット

デメリット1:口座管理手数料がかかる

iDeCo(イデコ)新規加入時に国民年金基金連合に2,777円支払い、運用期間中は最低でも年間2,004円必要です!

| 国民年金基金連合会に支払う手数料 | 年間1,236円 |

|---|---|

| 事務委託先金融機関手数料 | 年間768円 |

| 運営管理機関手数料 | 金融機関により異なる |

運営管理機関手数料については金融機関によって異なりますが、SBI証券や楽天証券、イオン銀行といった有名どころは無料です。

銀行に預けておくときは口座管理手数料なんてかからないから勿体ない。口座管理手数料で損するんじゃないか…と思ってしまうかもしれませんね。

デメリット2:60歳まで引き出し不可

iDeCo(イデコ)は個人で掛ける年金、つまり、老後の資産形成を行うための税制優遇なので60歳まで引き出すことができません。

いざという時に使えるお金ではないので、節税!節税!といって無理して掛金を設定してしまうと、60歳までの生活資金が足らなくなってしまう可能性もあるので注意が必要です。

デメリット3:元本を割れる可能性がある

iDeCo(イデコ)は、自分で商品を選び掛け金を拠出して運用します。投資信託など元本保証のないリスク商品に掛金を拠出していた場合、元本を割ってしまう可能性があります。

せっかく毎月拠出して積み立てていったのに、元本よりも少なくなる可能性もゼロではない。ことは忘れてはいけません。

iDeCoのデメリットは本当にデメリットなのか?

これまで挙げたiDeCoのデメリットだけをみると、ちょっと不安になりませんか?かくいう僕も最初は不安になりました(汗)

でもね、よく考えるとそんなにデメリットではないんですよ。

最終的にはご自身で判断していただきたいのですが、上記にあげたiDeCoのデメリットよりも遙かに節税メリットの方が大きいと思います。だからこそ、僕はiDeCoに加入して毎月上限いっぱい掛けていますよ。

iDeCoの口座管理手数料なんて微々たるもの、すぐ回収できる

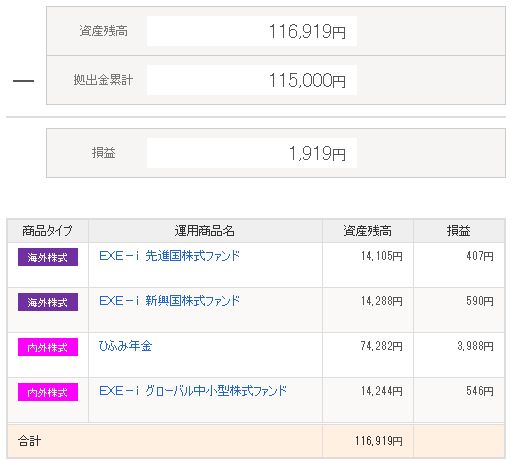

ぼくはSBI証券でiDeCoの運営管理をお願いしているので、運用管理手数料は無料です。だから年間2004円の口座管理維持費です。

会社員の上限毎月23000円、年間276,000円をiDeCoに掛けています。iDeCoの掛金は全額所得控除の対象なので、そもそもiDeCoに加入して拠出していると毎年84,000円分節税できるんですよ。運用益プラスマイナス0%であったとしても、口座管理手数料分以上はそもそも節税できるんです。

ちなみに、iDeCoに加入して5ケ月なのですが、既に新規加入時に国民年金基金連合に支払った2,777円も回収していますよ。だから僕は口座管理維持費用はまったく気にしてません。

iDeCoの掛金は毎年1回変更できる

60歳まで引き出し不可!と言われるとiDeCoに加入しようか躊躇いますよね?ぼくも生活資金に余裕があるわけじゃないので60歳まで引き出せない方法で貯蓄には不安がありました。

でも安心です!

実は毎年1回毎月拠出する金額を変更することができます。

たとえば、加入当初は毎月23,000円拠出してたけど子どもが大きくなってきてiDeCoの掛金が負担だ…となってきたら掛金を5000円とか1万円に変更することができます。

掛金は5,000円以上1,000円単位で設定できるので、ライフスタイルにあわせて掛金を調整していけば大丈夫です。

iDeCoには元本保証の商品もある

iDeCo(イデコ)=資産運用、金融資産=元本割れリスク、と連想する方が多いのですが、iDeCo(イデコ)には元本保証の定期預金もあります。

運用益はいらない、所得控除の恩恵だけを受けたい!という方は、すべての掛金を元本保証の商品に拠出することで元本割れリスクは回避できます。

よくある不安

もし破綻した場合ってどうなるの?!という不安を抱く方のために、運営管理機関や運用商品提供機関が破綻した場合どうなるのか?について補足しますね。

運営管理機関が破綻した場合

確定拠出年金の年金資産は資産管理機関が保全しており、仮に運営管理機関が破綻しても年金資産は保全されます。法律では速やかに後継の運営管理機関に業務の引き継ぎをすることが定められています。

運用商品提供機関が破綻した場合

運用商品によって多少異なりますが、加入者保護の仕組みが定められています。

| 投資信託 | 販売会社、運用会社(委託会社)、受託会社が破綻しても年金資産は保全されます。 |

|---|---|

| 生命保険 | 生命保険契約者保護機構により、責任準備金等の9割までが補償されます。 |

| 損害保険 | 損害保険契約者保護機構により、保険金・返れい金の9割までが補償されます。 |

| 預金 | 預金保険制度により、決済用預金(当座預金や決済用普通預金)を除く一般の預金と合計して元本1,000万円とその利息まで保護されます。 |

デメリットよりも、メリットの方がはるかに大きい

iDeCoのデメリットは理解いただけましたか?

ぼく自身、少し前まで個人型確定拠出年金(iDeCo)のことは何も知りませんでした。iDeCoについて調べるとお得な情報ばかり掲載されていたので、逆に不安になり、iDeCoのデメリットを探したこともありました(笑)

つみたてNISAや個人型確定拠出年金(iDeCo)の税制優遇をみてると…

「将来的に年金払えるかわからないから、自分で資産形成していってね」というメッセージにしかみえない。

お金の勉強は必須やね。#ideco #nisa— ねとたす@中小企業診断士 (@netotas) April 6, 2019

ぼくが至った結論はコレ!

- 医療保険制度が崩壊しつつあるので、僕たちの老後は医療費負担が増える。

- 国民年金も崩壊しつつあるので、僕たちの老後は年金受給額が減る。

こういう未来が見えているので、「資産形成は自分でやってね。減税という形で支援するから。」という国からのメッセージを感じるんですよね。

個人型確定拠出年金(iDeCo)に加入すれば必ず儲かる、iDeCoに加入したら老後が安泰!…というわけではありませんが、個人の資産形成を国が支援してくれているのは間違いありません。

投資信託はかなり安全な資産運用方法

iDeCoの制度自体はお得だけど、やっぱり投資が心配…という方は、少し本を読んで勉強するとよいと思います。

実際、ぼくが投資信託をはじめるにあたって読んだ本を2冊紹介しておきますね。投資信託、インデックス投資がどういうものなのか理解できますし、元本割れに対する不安がなくなりました。

投資術といっても、トレードのテクニック的な内容ではなく、お金の運用についての基本の考え方を論じています。

ほったらかし で本当に儲かるの?という疑問も解消されます。長期投資を考えている投資初心者は必見だと思います。

なぜインデックス投資が、他の投資方法がに比べて優れているかを、明確なデータを示して論じています。チューリップバブルの話など勉強になることも多いです。

1973年の初版以来、全世界で読まれている投資のバイブル本なので、一度読んでおくといいと思います。

この2冊を読んだ後、僕はすぐに投資信託で毎月積立をはじめました。元本割れの不安は一切なくなりましたし、もし元本割れをしてもiDeCoの所得控除で20~30%は節税できますからね。

自分の身は自分で守る!

できれば20代・30代の若い間から少しずつ資産形成をはじめたいですね。ぼくはiDeCoで満額拠出し続けるつもりですよ!こんなお得な制度を使わないのは損ですから。