積立をしているのも忘れるくらい放置している個人型確定拠出年金(iDeCo)ですが、たまには運用状況を書いてみたいと思います。

iDeCo加入17ケ月

SBI証券

で、今どんな感じかというと…

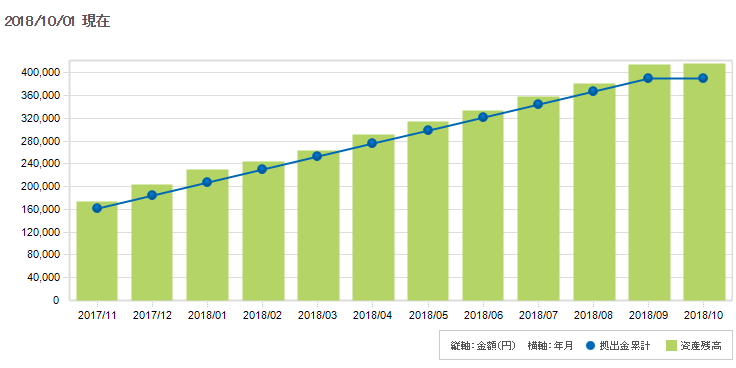

| 資産残高 | 416,251円 |

|---|---|

| 拠出金累計 | 391,000円 |

| 損益 | 25,251円 |

| 損益率 | 6.5% |

プラスを維持!

7ケ月目のときは損益率が12.7%だったので、ちょっと運用成績が落ちましたね。

ま、60歳になるまで受給できないですし、これから20年以上運用していくので一喜一憂してても仕方がないですね。

個人型確定拠出年金(iDeCo)の掛金は課税所得から控除されるので、最終的に損益率がマイナス20%以上ならお得ですね。

個人型確定拠出年金(iDeCo)は加入すべき

つみたてNISAや個人型確定拠出年金(iDeCo)の税制優遇をみてると…

「将来的に年金払えるかわからないから、自分で資産形成していってね」というメッセージにしかみえない。

お金の勉強は必須やね。#ideco #nisa— ねとたす@中小企業診断士 (@netotas) April 6, 2019

年金定期便や年金ネットで、将来の年金見込み額がわかるとはいえ…国民年金や厚生年金はあてになりません。

どう考えても、見込みの年金受給額をあてにした将来設計は危険だと思うんです。(ぼくの予想が外れて、潤沢な年金を受給できるのであればウハウハなのですが。)

だから、賦課方式ではなく、積立方式かつ自己責任で老後資金を確保できる個人型確定拠出年金(iDeCo)の制度もフル活用した方がよいと思うわけです。

iDeCo(イデコ)のデメリットの記事で紹介したように、個人型確定拠出年金にデメリットがないわけではないですが…将来のことを考えるなら積立しておくべきでしょう。

課税所得から掛金が控除される恩恵だけでも、相当な額になりますからね。まだ個人型確定拠出年金(iDeCo)に加入していない方は、ぜひぜひ検討してみてください。