投資信託での資産運用が中心ですが、最近注目されている金融商品のソーシャルレンディングでも資産の運用をはじめてみました。

「ソーシャルレンディングとは何?」という方も多いと思いますので、基本的な説明を交えて紹介したいと思います。

このページの目次

ソーシャルレンディング(投資型クラウドファンディング)とは?

銀行やノンバンクを通さずに資金の貸し手と借り手を結びつけることで好金利を実現する、近年話題の投資方法です。

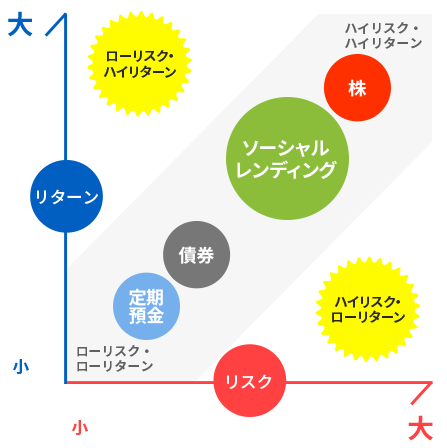

株やFXはハイリスクハイリターンですが、ソーシャルレンディングはミドルリスクミドルリターンだといわれています。2chなどでも意外と評判です。

欧米を中心に急激に拡大しており、日本でもサービスが増えてます。たとえば、海外投資に強いクラウドクレジット![]() 、不動産特化型のOwnersBook、クラウドバンク

、不動産特化型のOwnersBook、クラウドバンク![]() などですね。

などですね。

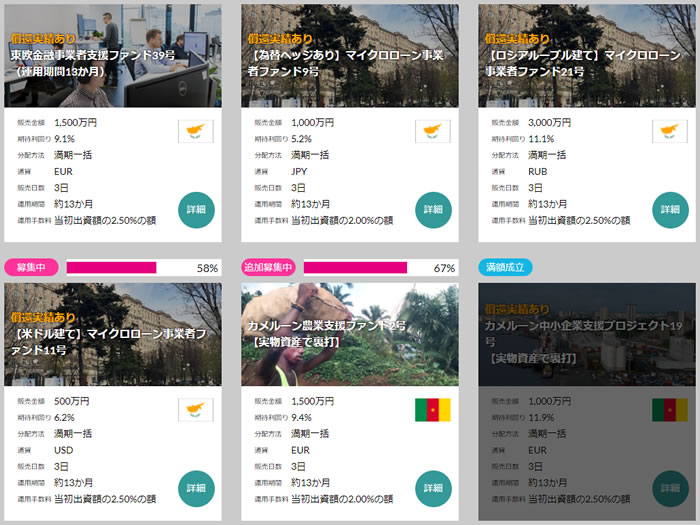

なんと!利回りは6~13%くらい。

100万円が1年後には106万円~113万円!!金利0.05%以下くらいの銀行預金とは雲泥の差です。

期待利回りは投資信託と同じくらいなのですが、ソーシャルレンディングは株価の影響を受けにくいという特徴があります。

つまり、ソーシャルレンディングは投資信託と性質が異なるので、分散投資先としてはかなり相性がいいと考えてます。金利10%で何年も複利運用したらすごいことになりますからね♪

クラウドクレジットの特徴

ソーシャルレンディングの中で僕が一番注目しているのは、クラウドクレジットです。

- 債券や預金よりも利率が良い(利回り6~13%)

- 少額から投資が可能(1万円から)

- 株式市場などの動向に影響されづらい(分散投資に最適)

- 最短7ケ月運用

- 伊藤忠商事が主要株主

ぼくが思う、クラウドクレジットの信頼できるポイント

ソーシャルレンディングって詐欺まがいのあやしい組織もたくさんあるのですが、代表の杉山氏が東京大学法学部卒→大和証券SMBC→ロイズ銀行という経歴の持ち主である点に加え、伊藤忠商事が株主に連ねている点が最大の安心材料だと思っています。

事実、同業他社の、クラウドバンク![]() が証券取引等監視委員会から行政処分を受けたとき、クラウドクレジット社は即座に「当社では元々●●しています。安心してください。」という発表を出していました。他社の不祥事に対して、投資家が不安にならないように動いてくれるのは投資する立場からすると非常にうれしい。

が証券取引等監視委員会から行政処分を受けたとき、クラウドクレジット社は即座に「当社では元々●●しています。安心してください。」という発表を出していました。他社の不祥事に対して、投資家が不安にならないように動いてくれるのは投資する立場からすると非常にうれしい。

クラウドクレジットのデメリット(不安要素)

誉めまくっていると逆に不安になる方もいると思うので、一応、デメリットにも触れておきます。

株などのリスクに比べるとソーシャルレンディングのリスクは低いのですが、一応元本割れするリスクはあります。他にも…

- 元本が保証されていない

- 途中解約ができない

- 期待利回りを下回る可能性がある

とはいえ、ぼくは不安視するほどのリスクではないと考えてます。というのも、クラウドクレジットがやっている資産運用は、海外ファンドへの投資で、そのファンドから分散して個別企業へ融資をしているんです。(早い話が、お金を貸している。)

だがら、もし仮に貸し倒れが発生したとしても、焦げ付く資金は一部なので、元本を大きく割る可能性は極めて低いと考えてます。

クラウドレンディングのはじめ方

利回りは6~13%くらいの金融商品は随時、募集されています。口座の開設・管理費用はゼロ円なので、口座を作っておいて利回りのいい商品がきたら投資するとよいですね!

運用開始までの流れ

- クラウドクレジット

で会員登録手続きをします

で会員登録手続きをします - お客様情報登録をして、本人限定受取郵便を受け取ります

- 預託金口座へ投資資金の振込みます

- 目当ての投資案件の申し込みます

- 時期がきたら、分配金が支払われます

海外の投資案件を眺めているだけでも、視野が広がって結構楽しいのでかなりおススメです。

銀行よりも何十倍、何百倍もの金利がつく一方で、株やFXよりもリスクが低い。株暴落など株価と連動しにくい点からも、分散投資にはかなりよいですね♪